|

Análisis de las nuevas interrupciones de la cadena de suministro debido a la crisis de Ucrania y las restricciones derivadas del Covid en China. Esta situación “prolongará el reciente aumento de la inflación e impulsará una mayor demanda de activos duros de cobertura contra la inflación", explica Ben Laidler, estratega de mercados globales de la plataforma de inversión en multiactivos eToro.

MÁS INTERRUPCIONES: los temores sobre el suministro de los productos básicos con la crisis de Ucrania y los confinamientos por el Covid de China están reavivando el caos de las cadenas de suministro. El 50% del neón para semiconductores proviene de Ucrania. El centro tecnológico de China, Shenzhen, está con restricciones sanitarias. El segundo fabricante de coches, Volkswagen (VOW3.DE), ve más interrupciones por Ucrania que por el Covid. La falta de arneses de cables provocó la detención de su producción en Alemania. La logística de la carga aérea se ve afectada por el bloqueo a sobrevolar Rusia. También, la ruta terrestre China-UE. Las sanciones están interrumpiendo los envíos, además de generando mayores costes de combustible. El 15% del sector marítimo representa a los dos protagonistas. Todo esto se traduce tanto en menores volúmenes comerciales como en precios más altos. La situación, por tanto, perjudica a los consumidores, pero también ayuda a los activos sustitutos de la inflación y a aquellas empresas con poder de fijación de precios.

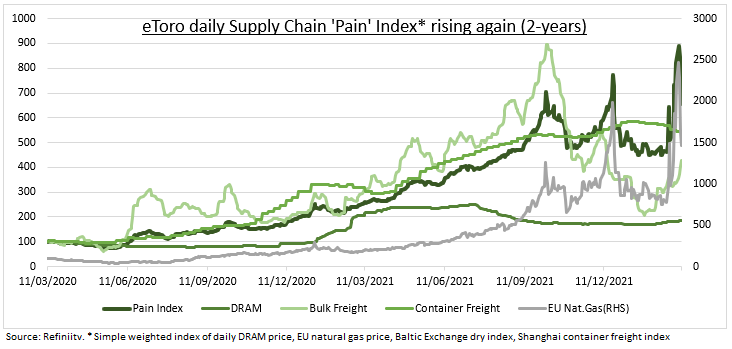

ÍNDICE DEL 'DOLOR': Nuestro índice del 'dolor' de las cadenas de suministros (ver gráfico) ha vuelto a situarse a un 15% de su máximo reciente y ha subido un 30% desde el comienzo del año, debido al aumento de los precios del gas natural en Europa y de los semiconductores y las tarifas de envío a granel. Las tarifas de los contenedores están bajando, pero siguen siendo cuatro veces los niveles de precios históricos, y estas altas tarifas al contado ahora están bloqueadas en contratos a largo plazo.

IMPACTOS: Esto prolongará el reciente aumento de la inflación e impulsará una mayor demanda de activos duros de "cobertura contra la inflación", desde materias primas (DJP) hasta el sector inmobiliario (XLRE). Las acciones defensivas con poder de fijación de precios, desde productos básicos (XLP) hasta productos de lujo, también serán refugios relativos. Mientras, los minoristas (@ShoppingCart) se verán afectados nuevamente. Autos (@AutoIndustry) y Semis (@ChipTech) pueden ver menos volúmenes, pero probablemente se vean compensados por mejores precios. Cabe esperar unos volúmenes en el comercio global más bajos, pero tarifas de flete altas por más tiempo, lo que ayudará a las acciones como Maersk (MAERSKB.CO) o ZIM (ZIM).

|