|

De acuerdo con los datos que ofrece Insight View, el 41% de las constructoras dedicadas a la edificación residencial y no residencial se encuentra en un nivel máximo o elevado de impago, lo que supone una continuidad con los niveles de 2023. El desempeño del sector está marcado por la falta de mano de obra cualificada, las dificultades de acceso a la financiación, la pérdida de dinamismo de los visados de obra nueva y el impacto de las variaciones de precio de los materiales de construcción en los márgenes comerciales.

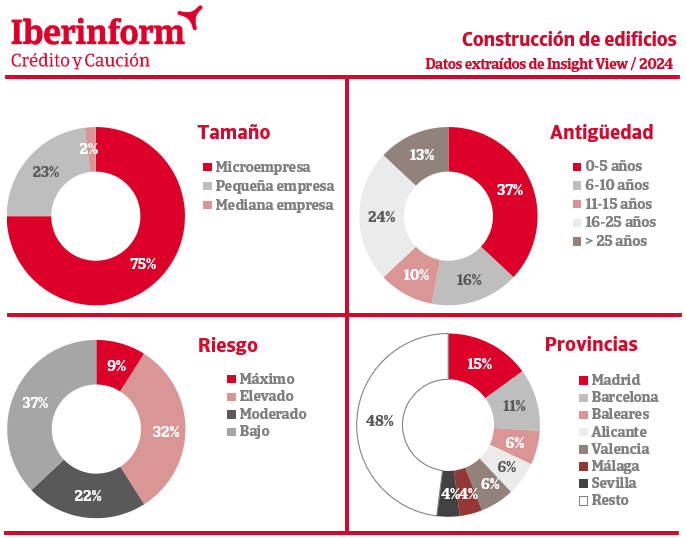

El sector muestra una fuerte atomización, con un 98% del tejido compuesto por micro y pequeñas empresas. Las grandes empresas apenas representan el 0,3% del total. De acuerdo con los datos que ofrece Insight View, las constructoras de edificios residenciales y no residenciales se concentran en las provincias de Madrid (15%), Barcelona (11%), Baleares (6%), Alicante (6%), Valencia (6%), Málaga (4%) y Sevilla (4%). De las seis primeras provincias del sector por tamaño, Baleares presenta el mayor deterioro del riesgo de crédito: el 58% de las constructoras de edificios del archipiélago (dos puntos menos que hace un año) se encuentra en un nivel máximo o elevado de impago. Le siguen Málaga (54%) y Madrid (43%). Los menores ratios se registran en Alicante (36%), Barcelona (40%) y Valencia (40%).

El 53% de las empresas del sector cuenta con menos de 10 años. La antigüedad es un factor relevante en el riesgo de crédito: entre las empresas que se encuentran en su primera década, el 51% se encuentra en un nivel máximo o elevado de impago. Este porcentaje cae sensiblemente, hasta el 30%, entre las empresas entre los 11 y los 25 años y al 28% entre las de más de 25.

|