|

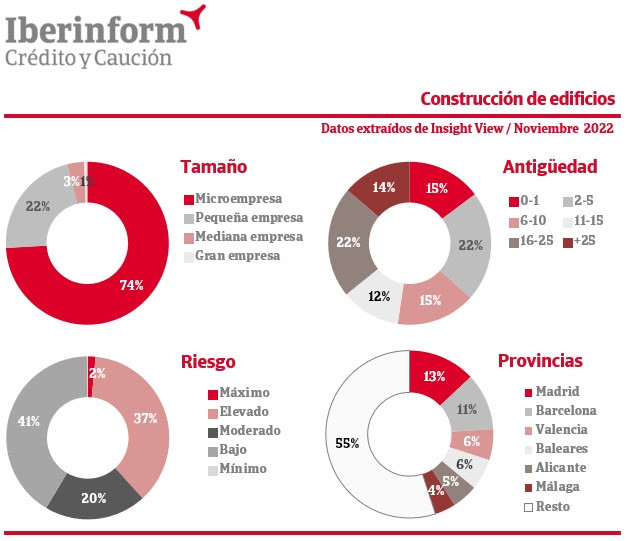

De acuerdo con los datos que ofrece Insight View, el 39% de las constructoras dedicadas a la edificación residencial y no residencial se encuentra en un nivel máximo o elevado de impago. El futuro inmediato del sector está marcado por la desaceleración de la demanda por el encarecimiento del crédito bancario, la pérdida de dinamismo de los visados de obra nueva y el impacto de los incrementos de precio de los materiales de construcción en los márgenes comerciales.

El plazo medio de aprovisionamiento, que muestra los días que permanecen las existencias en la empresa, alcanzó los 424 días en 2013. En la última década, la serie histórica muestra una reducción progresiva hasta los 140 días actuales. El sector muestra una fuerte atomización, con un 96% del tejido compuesto por micro y pequeñas empresas. Los márgenes comerciales muestran cierta volatilidad que va del 6,7% con el que trabajaron en 2019 al 4,0% con el que cerraron en 2021. Es previsible que ese margen comercial se constriña aún más en 2022 debido al encarecimiento de los materiales.

De acuerdo con los datos que ofrece Insight View, las constructoras de edificios residenciales y no residenciales se concentran en las provincias de Madrid (13%), Barcelona (11%), Valencia (6%), Baleares (6%) Alicante (5%) y Málaga (4%). De las seis primeras provincias del sector por tamaño, Baleares presenta el mayor deterioro del riesgo de crédito: el 52% de las constructoras de edificios del archipiélago se encuentra en un nivel máximo o elevado de impago. Le siguen Málaga (50%), Madrid (40%), Barcelona (39%), Alicante (36%) y Valencia (35%).

El 52% de las empresas del sector cuenta con menos de 10 años. La antigüedad es un factor relevante en el riesgo de crédito: entre las empresas que se encuentran en su primera década, el 50% se encuentra en un nivel máximo o elevado de impago. Este porcentaje cae sensiblemente, hasta el 25%, entre las empresas entre los 11 y los 25 años y al 24% entre las de más de 25.

|