|

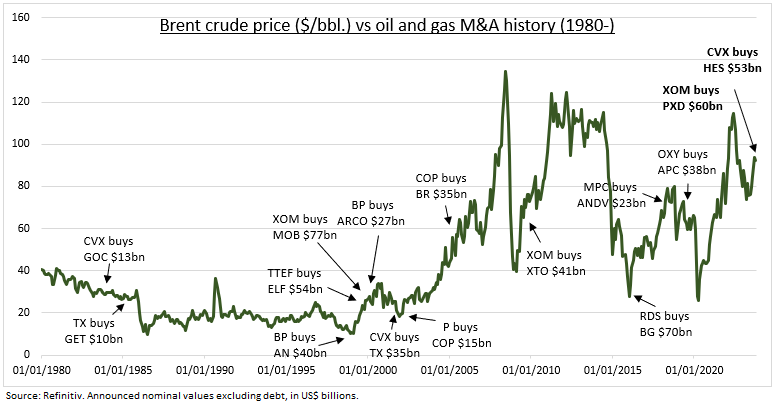

CONSOLIDACIÓN: Exxon y Chevron están redoblando su apuesta por los combustibles fósiles, ampliando la brecha con sus homólogas europeas y turboalimentando el sector con algunas de las mayores fusiones y adquisiciones, a algunos de los precios del petróleo más altos de su historia (véase el gráfico). Esto refleja 1) la confianza en que los precios del petróleo se mantendrán altos durante más tiempo, lo que justifica las fusiones y adquisiciones a estos precios sin precedentes. 2) Una preferencia por la compra frente a la perforación, que debería contribuir a una mayor contención de la oferta. Y 3) un enfoque en la exposición al crecimiento, desde el esquisto del Pérmico hasta las costas de Guyana. Se trata de un giro espectacular, ya que EE.UU. lidera la actividad de fusiones y adquisiciones petroleras tras 17 años de mínimos, volviendo a un ritmo y una escala que no se veían desde la ola de consolidación de principios de siglo que dio lugar a las grandes petroleras actuales.

ESTADOS UNIDOS: Las grandes petroleras estadounidenses aprovechan su revalorización para resistirse al giro hacia la descarbonización y realizar grandes operaciones de compraventa de acciones. Sus ratios precio/beneficio han subido un 50% en el último año, hasta 12 veces. Se benefician de los altos precios del petróleo, la restricción de la oferta y la fuerte rentabilidad en efectivo para los accionistas. Esto se ha traducido en las mayores rentabilidades por dividendos y recompra de acciones del S&P 500, que rozan el 8% combinado. Estas operaciones protegen sus balances y sus reservas de efectivo, pero se producen a precios del petróleo ajustados a la inflación entre un 30% y un 40% más altos que los de la última gran oleada de fusiones de hace 20 años. Es posible que esta última oleada de operaciones no haya terminado, ya que se ha informado de que Devon está en conversaciones con Marathon para cerrar un acuerdo por valor de unos 20.000 millones de dólares.

EUROPA: Las grandes empresas energéticas europeas, como BP y Shell, se están quedando al margen. Shell ya se ha retirado del esquisto estadounidense, por lo que sólo queda BP. Mientras tanto, las valoraciones P/E ratio de ambas son alrededor de un tercio inferiores a las de sus homólogas estadounidenses, frenadas por los impuestos extraordinarios, la mayor intervención gubernamental y el descuento de valoración crónico más amplio de Europa. Esto les da menos margen de maniobra para la consolidación, aunque quisieran. Están más centradas en su transición hacia las energías renovables, y deberían estar atentas a las valoraciones ahora mucho más bajas disponibles en este sector.

------------- Comentario económico de Ben Laidler, estratega de mercados globales de la plataforma de inversión y trading eToro

|