| ||||||||||||||||||||||

Se duplica la compra de vivienda como inversión en el último año | |||

| Hombre de 48 años con ingresos propios de nivel socioeconómico alto y que pone el foco en Madrid, así es el perfil del inversor español | |||

| |||

|

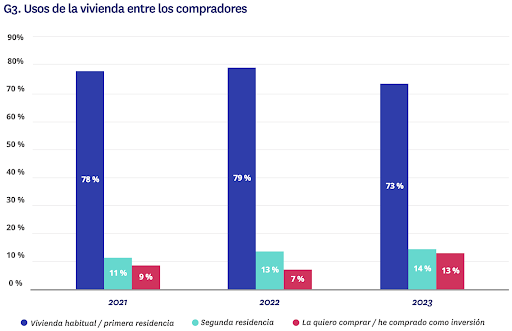

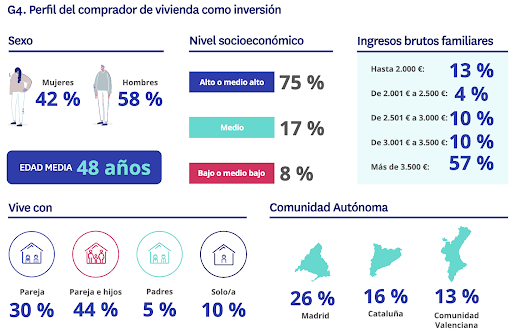

El contexto macroeconómico vivido a lo largo de 2023, en el que tuvo lugar la mayor escalada de tipos de interés por parte del Banco Central Europeo sumada al Euríbor batiendo récords de velocidad, mostró un consecuente encarecimiento de las hipotecas. Todo ello, mientras la inflación acechaba fuertemente, por lo que surgió un interés por el ladrillo como activo seguro frente a la incertidumbre financiera. Así pues, se disparan los inversores a costa de los que buscan primera vivienda, según refleja el último informe de Fotocasa Research titulado “El segmento inversor en el mercado inmobiliario en 2023”. El hecho de adquirir o pretender comprar una vivienda puede responder a distintas finalidades. La mayor parte de las veces se trata de convertir ese inmueble en el lugar de residencia habitual, pero también existen particulares que buscan una segunda residencia, o bien rentabilizar la compra como inversión. Al traducir intenciones a porcentajes, se constata que, del colectivo en general de demandantes de vivienda, un 73 % de ellos busca adquirir un inmueble para convertirlo en su vivienda habitual. Por su parte, otro 14 % ha buscado una casa para utilizarla como segunda residencia. El restante 13 % ha comprado o intentado comprar como inversión. Hay que destacar que esta distribución porcentual presenta diferencias significativas respecto a la de 2022, cuando las cifras eran del 80 % de demandantes de primera residencia, 13 % que compraron o trataron de comprar una vivienda para utilizarla como segunda residencia y un 7 % restante de compradores o potenciales compradores que acudieron al mercado para realizar una inversión. Es decir, hablamos de un trasvase muy significativo desde el grupo de compradores de vivienda habitual (que bajan seis puntos porcentuales) hacia el de demandantes inversores (que se incrementan dentro del conjunto general en seis puntos porcentuales, del 7 % al 13 %). “La inversión en activos inmobiliarios se considera un valor refugio de cara las crisis y las épocas de incertidumbre como la actual. Tanto grandes como pequeños particulares apuestan ahora por la vivienda como un amparo para evitar que sus ahorros se devalúen y se han lanzado a invertir al percibir este mercado como seguro, tras la evolución tan positiva desde el impacto de la Covid-19. Además, la rentabilidad de la vivienda sigue siendo el foco de inversión con menor riesgo del mercado. Resulta, por tanto, evidente que en un escenario como el actual, con altos costes hipotecarios como consecuencia de las subidas de tipos de interés y los precios inmobiliarios en niveles también históricamente altos, la distribución de la demanda de compra se ha desequilibrado, con una creciente presencia del perfil inversor en detrimento de la opción de primera vivienda”, comenta María Matos, directora de Estudios y portavoz de Fotocasa. Perfil de los inversores en vivienda españoles La primera incorporación al mercado de la compra de vivienda por parte de un particular suele tener como objetivo la búsqueda de un lugar que se convierta en su residencia habitual. En este sentido, lo común es encontrar en este escenario personas jóvenes, en las primeras etapas de su carrera profesional. Este retrato medio se distingue a simple vista del de aquellos que adquieren un inmueble como inversión, ya que estos, en lugar de adquirir un lugar donde vivir, ni siquiera como segunda residencia, lo que persiguen es llevar a cabo una adquisición que les proporcione una rentabilidad. Por eso, los que invierten en vivienda tienen, de media, 48 años (edad que se mantiene estable respecto al año anterior), si bien el tramo con mayor presencia es el que abarca desde los 55 hasta los 75 años, con un 31 % (tres puntos porcentuales menos que en 2022). Por el contrario, incrementa su actividad el grupo de los que cuentan entre 45 y 54, que pasan en doce meses del 28 % al 30 %. Frente a este perfil, el correspondiente al comprador que busca adquirir su vivienda habitual peina menos canas, ya que su media de edad únicamente alcanza los 43 años. Además, en este grupo, el estrato con mayor volumen de compradores es ostensiblemente más joven: entre los 25 y los 44 años es donde se concentra un mayor porcentaje (59 %). Retomando el retrato tipo del inversor en vivienda, se observa una clara predominancia masculina, con un 58 % de hombres, un porcentaje dos puntos por encima del registrado doce meses antes. Frente a esto, el porcentaje se invierte cuando se pone el foco en los particulares que compran residencia habitual, ya que en este caso las mujeres suponen el 56 %. Otra cuestión relevante en este perfil es el lugar donde se asientan los inversores en vivienda. En este apartado destaca Madrid, con un 26 %, experimentando un salto muy importante respecto al año anterior, cuando el porcentaje era diez puntos inferior (16 %). Por el contrario, destaca el retroceso de Cataluña, que baja del 23% al 16 %. También sufre un descenso notable Andalucía, al retraerse desde el 15 % al 10 %. Por su parte, la Comunidad Valenciana se mantiene en el 13 %. Respecto al nivel socioeconómico, encontramos que el perfil de inversor pertenece en una mayor proporción a las clases alta y media/alta (75 %, un porcentaje muy superior al del año anterior, cuando era del 59 %) y cuenta con más ingresos que el resto de los perfiles, mientras que es algo más habitual encontrarse con clases medias entre los compradores de vivienda habitual (un 24 %, frente al 17 % en el caso de los inversores). Si nos atenemos a los ingresos brutos mensuales de la unidad familiar, entre los inversores también se observa una situación más ventajosa, de manera que el 38 % se sitúa por encima de los 4.001 euros al mes (entre los compradores de vivienda habitual, este porcentaje es únicamente del 17 %). De los inversores, el grupo más numeroso es el que percibe unos ingresos entre los 5.001 y los 8.000 euros mensuales, que representan un 20 % del total. Un 5 %, además, ingresa más de 8.001 euros cada mes. Otra diferencia se da en la situación de convivencia. Entre los particulares que tienen el objetivo de invertir hay un 44 % que vive con su pareja y sus hijos. Sin embargo, entre los que compran para crear su vivienda habitual solo hay un 33 % en esta situación. |

| ||||||||||||||