| ||||||||||||||||||||||

Continúa la política estricta de China | |||

| Comentario económico de Thomas Hildebrandt, Senior Portfolio Manager de la gestora nórdica Evli | |||

| |||

|

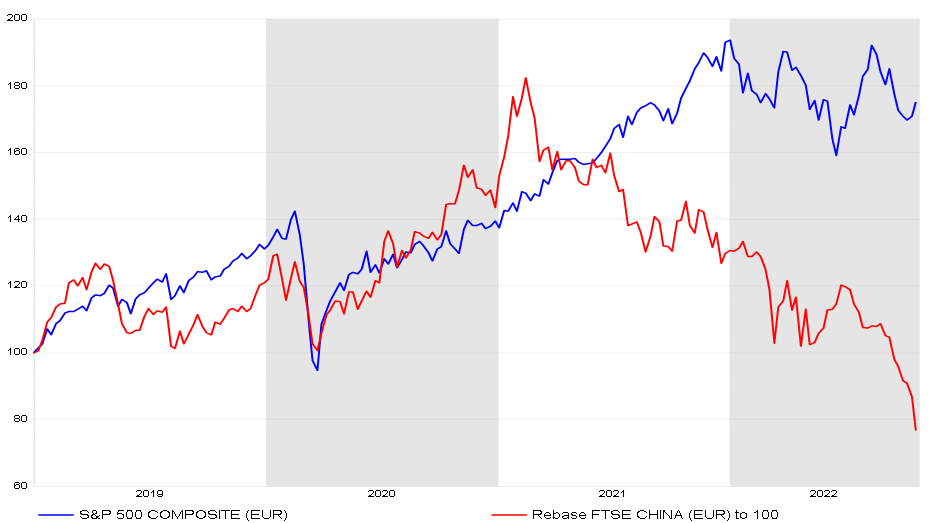

El 20º Congreso Nacional del Partido Comunista de China hizo hincapié en la continuación de la estricta política económica y social actual. El fortalecimiento de la posición del presidente Xi y el nombramiento de sus partidarios en el Comité Permanente del Politburó así lo subrayan. El congreso anunció la continuación de las reformas económicas y la política de Covid. También se impedirá la independencia de Taiwán. La continuación de la política se considera un factor que pesa sobre la confianza de los consumidores y las empresas y que dificulta la recuperación económica. Continúa la fuga de producción y capital de China. Se espera que la tasa de crecimiento del PIB se mantenga en el 2% este año, pero que aumente al 3% en el mejor de los casos el año que viene. El comportamiento del mercado en China ha sido débil durante todo el año y se debilitó aún más en octubre. El yuan se debilitó un 2,6% frente al dólar. El tipo de cambio ya se ha debilitado un 15 por ciento este año, hasta su nivel más bajo desde 2008. Caída en picado del mercado de Renta Variable en China El mercado de valores chino también se desplomó. El índice MSCI China cayó un 17 por ciento en octubre, y ha bajado un 33 por ciento desde principios de año. El índice ha bajado más de un 60 por ciento desde el máximo del mercado en febrero de 2021 y ahora está en su nivel más bajo desde 2016. En el Reino Unido se produjo un giro de 180 grados, ya que la recién elegida primera ministra Liz Truss anunció su dimisión después de que sus políticas fiscales llevaran al mercado de la libra esterlina al caos, provocando una oposición generalizada. Fue sustituida por Rishi Sunak, excanciller de Hacienda. Las cifras de inflación siguen siendo altas El Banco Central Europeo subió su tipo de refinanciación en 0,75 puntos porcentuales, ya que la inflación de la zona euro aumentó en septiembre hasta el 10,0 por ciento. La inflación siguió aumentando después de que el dato preliminar de octubre alcanzara el 10,7%. La inflación subyacente de la zona del euro se sitúa actualmente en el 5 por ciento interanual. En Estados Unidos, la inflación siguió aumentando a un ritmo anual del 8,2 por ciento, algo más de lo esperado. Sin embargo, el mercado se sintió decepcionado con la cifra de inflación subyacente, que subió al 6,6 por ciento debido a que las crecientes presiones de aumento de precios se extendieron a los gastos de vivienda, transporte y sanidad. Tras las elevadas cifras de inflación, ya no sorprendió el aumento de 0,75 puntos porcentuales del tipo de interés oficial por parte del banco central. El reciente descenso de los precios de las materias primas, la aceleración de las cadenas de subcontratación y de las operaciones de transporte y la ralentización del crecimiento mundial son indicios de un cambio en los precios al consumo que está tardando en producirse. Las previsiones de las próximas subidas de los tipos de interés de los bancos centrales en diciembre oscilan entre 0,5 y 0,75 puntos porcentuales. Se espera que el endurecimiento de la política monetaria termine el próximo año, al menos temporalmente. Los beneficios empresariales se mantienen Los beneficios de las empresas en el tercer trimestre siguen siendo positivos por el momento. Continúa el crecimiento de los beneficios de las empresas energéticas en particular, que representan la mayor parte del rendimiento de los beneficios del mercado en general en Estados Unidos y Europa. En Estados Unidos, el crecimiento de los beneficios se sitúa en torno al 4 por ciento y alrededor de la mitad de las empresas han presentado informes. En Europa, sólo un tercio de las empresas han informado. El crecimiento de sus beneficios llega a superar el 30%, pero se espera que disminuya un poco hacia finales de año. El año que viene, se espera que los beneficios de las empresas del índice S&P 500 crezcan un 6,2 por ciento según las estimaciones de consenso del IBES (Sistema Internacional de Estimación de Corredores de Bolsa), lo que supone alrededor de un 3 por ciento menos de lo previsto en julio. En Europa, se espera que el rendimiento de los beneficios caiga en territorio negativo en la próxima primavera, pero que se recupere durante la segunda mitad del año. El crecimiento para todo el año será de un escaso 2%. Calculado con estimaciones de beneficios a 12 meses, el ratio de valoración del índice S&P 500 es de 16,6 y el del índice Stoxx de 10,9. La mayoría de los mercados de renta variable consiguieron obtener un resultado positivo en octubre. El índice MSCI World subió un 6,2% en euros. Aunque los tipos largos siguieron fluctuando bruscamente, el bono alemán a 10 años terminó en el 2,15 por ciento, el mismo nivel que a principios del mes anterior. El euro se fortaleció ligeramente y superó brevemente la paridad en octubre. |

| ||||||||||||||