| ||||||||||||||||||||||

Los principales sectores de hostelería y colectividades mantienen un notable dinamismo | |||

| Registran un crecimiento significativo que sigue sustentándose en el buen comportamiento del turismo y las crecientes necesidades en el ámbito sociosanitario | |||

| |||

|

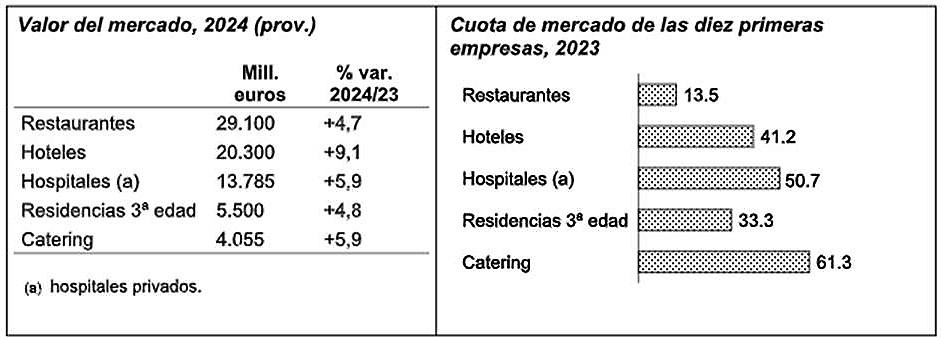

Según el Observatorio Sectorial DBK de INFORMA (filial de Cesce), líder en el suministro de Información Comercial, Financiera, Sectorial y de Marketing en España y Portugal, el mercado de hostelería y colectividades —considerando los sectores de restaurantes, hoteles, hospitales, residencias para la tercera edad y catering— registró un crecimiento significativo, que sigue sustentándose en el buen comportamiento del turismo y las crecientes necesidades en el ámbito sociosanitario. No obstante, su evolución se fue normalizando tras los sensibles aumentos alcanzados durante el proceso de recuperación postpandemia. Destaca especialmente el incremento de en torno al 9% contabilizado por el sector de establecimientos hoteleros en 2024, que le llevó a superar ya el umbral de los 20.000 millones de euros. La demanda siguió creciendo apoyada en el aumento del número de huéspedes y, en particular, en la entrada de viajeros extranjeros. Por su parte, la facturación de los restaurantes experimentó un incremento cercano al 5% en 2024, hasta los 29.100 millones de euros. Los establecimientos sin servicio en mesa, y sobre todo los de comida rápida, se mantienen como el principal motor de crecimiento de este mercado. El volumen de negocio de los hospitales privados no benéficos mantuvo una variación del 5-6%, similar a la de los años anteriores, aproximándose a los 14.000 millones de euros. Esta positiva evolución se sustenta principalmente en el dinamismo de la demanda vinculada a convenios con aseguradoras. Las empresas gestoras de residencias para la tercera edad obtuvieron unos ingresos de unos 5.500 millones de euros, un 5% superiores a los de 2023. En este caso, el negocio se vio favorecido por el incremento de la oferta, del grado de ocupación y de las tarifas. Por último, se estima que el mercado de catering experimentó un crecimiento de alrededor del 6% en 2024. En este bienio se vio impulsado por el segmento de colectividades, y en concreto por la demanda procedente del ámbito sanitario. El negocio de hostelería y colectividades en España continúa mostrando una marcada atomización, con una predominancia de pequeñas empresas que gestionan un único establecimiento o centro. Sin embargo, en todos los sectores considerados se mantiene la tendencia de concentración que ya se había iniciado antes de la pandemia. Es especialmente reseñable el proceso que ha tenido lugar en el sector hospitalario, con numerosas y destacadas operaciones de compra de empresas y centros en los últimos años. Los diez primeros operadores absorbieron algo más de la mitad del mercado. Datos de síntesis Fuente: Observatorio Sectorial DBK de INFORMA |

| ||||||||||||||