|

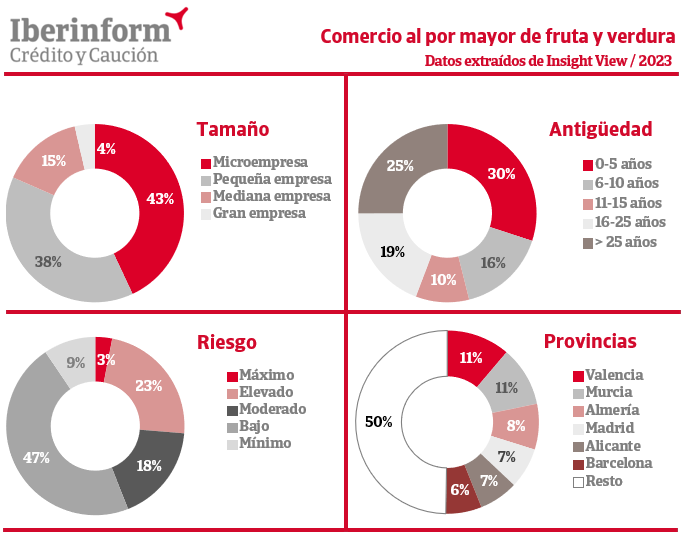

De acuerdo con los datos que ofrece Insight View, el 26% de los mayoristas hortofrutícolas se encuentra en un nivel máximo o elevado de impago, lo que supone un empeoramiento de dos puntos porcentuales frente a los niveles de 2022. La venta al por mayor de frutas y verduras constituye el eslabón intermedio entre los productores y la comercialización final en una cadena de valor cada vez más tensionada.

En el actual contexto inflacionario, además del sensible incremento de los precios en origen, sus márgenes se han visto impactados por el encarecimiento de los combustibles necesarios para el transporte y de los costes energéticos de la cadena de frío y conservación.

Estos niveles de riesgo muestran una distribución dispar si tenemos en cuenta la antigüedad empresarial. El peor comportamiento financiero se registra entre aquellas firmas fundadas en la última década. El alto riesgo de impago afecta al 37% de las empresas de este segmento. En las firmas entre los 10 y los 25 años de antigüedad este ratio se sitúa en el 19% y cae hasta el 15% entre las de más de 25 años.

De acuerdo con los datos que ofrece Insight View, los mayoristas de frutas y verduras se concentran en las provincias de Valencia (11%), Murcia (11%), Almería (8%), Madrid (7%), Alicante (7%) y Barcelona (6%). Teniendo en cuenta los territorios cuyo peso representa al menos el 3% del sector, el ratio de empresas en riesgo elevado de incumplir sus pagos está por encima de la media en Almería (39%), Madrid (38%), Málaga (35%), Barcelona (29%), Sevilla (29%) y Murcia (27%). Los mejores ratios se registran en Lleida (20%), Alicante (21%) y Valencia (24%).

El sector muestra un significativo tamaño empresarial, con un 19% del tejido compuesto por grandes y medianas empresas. El plazo medio de aprovisionamiento, que muestra los días que permanecen las existencias en la empresa, se ha reducido a 20 días. A lo largo de la recuperación posterior a la pandemia, el sector ha afrontado una alteración de sus procesos sometidos a las fuertes oscilaciones de la demanda y a las carencias de oferta. El análisis de las cuentas agregadas muestra márgenes muy ajustados, por debajo del 2%, lo que incrementa el impacto de las tensiones sufridas por la cadena de valor en el riesgo de crédito de sus empresas.

|