|

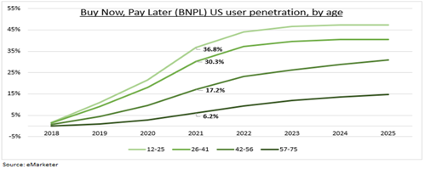

El Compre ahora y pague después (BNPL) es un nuevo y gran impulsor de las ventas minoristas, especialmente para los jóvenes, y en mercados como Australia, Reino Unido y Estados Unidos (consulte el gráfico). Representaron 150.000 millones de dólares, o el 3%, de las ventas globales de comercio electrónico el año pasado. Esto ha generado una capitalización de mercado de 22.000 millones en Affirm (AFRM), la compra de Block (SQ) por 29.000 millones de dólares de AfterPay de Australia y el "unicornio" más valioso de Europa, Klarna. Más competencia y regulación ayudan a la adopción y a las ventas minoristas, pero desafían a los titulares de BNPL. Consulta @ShoppingCart y @FuturePayments.

EL MODELO: El BNPL generalmente otorga a los consumidores de comercio electrónico crédito sin intereses en 4 cuotas durante 6 semanas. Se enfoca en compras discrecionales de consumidores de alto margen, como ropa y maquillaje. Los clientes obtienen créditos rápidos y "gratis". Los minoristas obtienen una conversión más personalizada y tasa más altas, una cesta de la compra más amplia y frecuencia de recompra. Están felices de pagar las comisiones del BNPL. Estos son proveedores de software, ya que los socios financieros proporcionan los préstamos. Otros ingresos provienen de recargos por demora y, cada vez más, de otros productos financieros.

CAMBIOS: La competencia y la regulación están aumentando. Los proveedores independientes de BNPL están optando por la venta (AfterPay), asociándose (Affirm) o diversificándose (Klarna) como respuesta a este desafío. MasterCard (MC), Paypal (PYPL) y Apple (AAPL)/Goldman Sachs (GS) JV están entrando en este modelo de negocio. Reino Unido está terminando una revisión regulatoria. Estados Unidos está dando los primeros pasos. BNPL se incluirá en la regulación crediticia existente y las protecciones al consumidor, en particular los cargos por pagos atrasados y los controles de gastos excesivos.

|