|

IMPUESTOS: El Reino Unido y Europa han tomado la iniciativa imponiendo impuestos sobre los beneficios extraordinarios a sus sectores energético y de servicios públicos y, recientemente, a los bancos. EE.UU. no lo ha hecho, quizás aprendiendo de sus errores al utilizar esta herramienta fiscal el siglo pasado y con sus altos niveles de propiedad de acciones que aumentan el coste político. En nuestra opinión, se ha convertido en el motor del creciente descuento de valoración sectorial de Europa. El impuesto sobre las ganancias inesperadas de los bancos italianos se ha unido a los de España, la República Checa y Hungría, mientras que Suecia y el Reino Unido aplican gravámenes vinculados a la crisis financiera. Los impuestos inesperados sobre la energía son más comunes, y van desde la "contribución de solidaridad" del 33% de la UE hasta la "exacción sobre los beneficios de la energía" de hasta el 35% del Reino Unido.

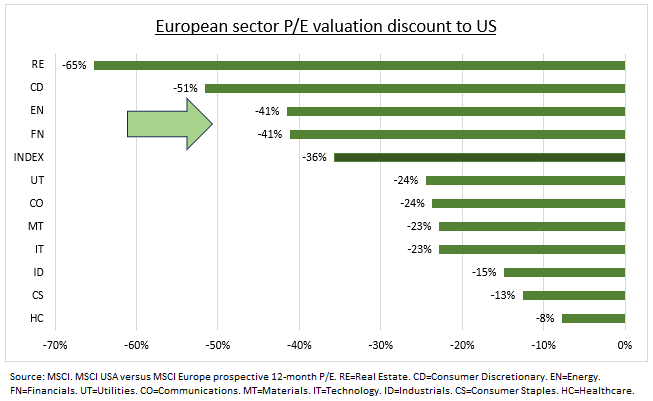

HISTORIA: Los impuestos sobre los beneficios extraordinarios fueron pioneros en EE.UU., pero su falta de éxito se ha combinado con la actual parálisis política y los costes -con unos niveles de propiedad de acciones tan altos- para impedir que se sigan utilizando. Durante la Primera Guerra Mundial, EE.UU. aplicó un impuesto sobre los beneficios extraordinarios que supuso un enorme 40% de los impuestos de guerra, aunque las iteraciones posteriores, en la Segunda Guerra Mundial y sobre los beneficios del petróleo en 1980, fueron más distorsionadoras y tuvieron menos éxito. El Reino Unido y Europa empezaron más tarde, con un impuesto único sobre los depósitos bancarios en 1981 y sobre los beneficios de los servicios privatizados en 1997. Pero Europa se ha convertido desde entonces en un gran usuario, reforzando sus arcas fiscales pero contribuyendo a empeorar el descuento en la valoración de sus acciones. IMPACTO: El impacto del impuesto extraordinario en las valoraciones de las empresas es doble. 1) reduce los beneficios y la rentabilidad, y 2) aumenta la incertidumbre de los inversores sobre las medidas futuras. Ambas cosas deprimen las valoraciones y, en nuestra opinión, han contribuido a aumentar el descuento de valoración de los activos británicos y europeos frente a los estadounidenses. Por otra parte, los ingresos recaudados por los gobiernos suelen decepcionar, ya que las empresas más grandes y globales encuentran formas de mitigar el impuesto, a menudo a expensas de las empresas más pequeñas, y pueden frenar las inversiones locales. No creemos que sea una sorpresa que los sectores financiero y energético más afectados sean los que presentan algunas de las valoraciones más descontadas frente a sus homólogos estadounidenses (véase el gráfico).

|